遭遇疫情最严格管控、地产暴雷,又经历房地产调控和疫情结束,2022年是个不平凡的年份。家居行业整体陷入增长疲软态势。而进入2023,复苏、回暖、反弹并未像想象中如期而至………一年过半,2023年下半年会好吗?

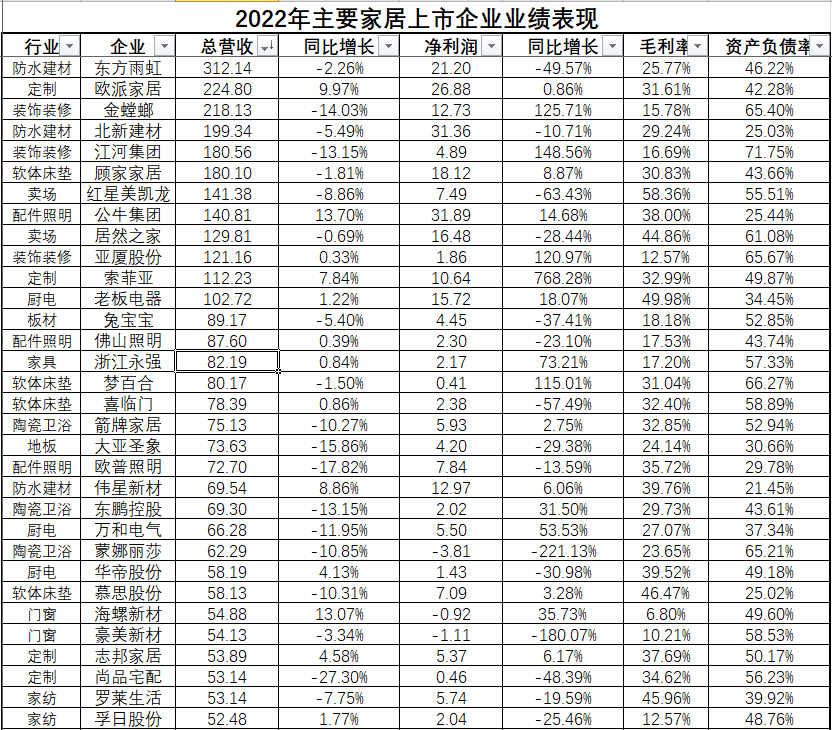

随着家居行业主要上市企业2022年财报和2023年一季度报的披露,本期独sir家居对76家家居上市公司业务数据进行了梳理,从数据中可以看出:营收净利润双双缩水企业达到半数(38家),各赛道表现分化明显,大家居、整家定制仍是风口,降本增效、数字化转型成为2022年企业主流动作……2023年一季度,家居企业总体数据略见起色,但反弹并不明显,回暖尚需时日。

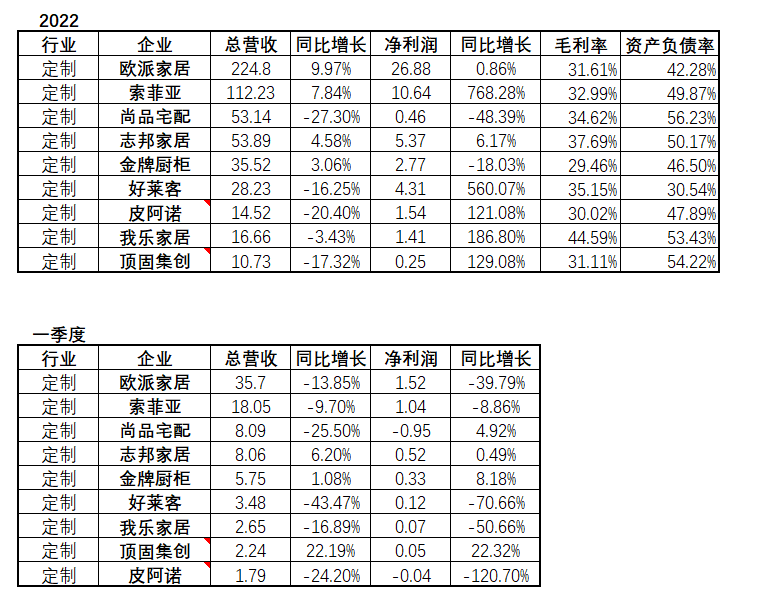

定制

2022年,定制企业整体增速放缓,欧派家居、索菲亚、志邦家居、金牌厨柜,仅4家企业实现营收正增长。

定制家居的梯队位置也在发生变化。

传统定制三巨头中,尚品宅配掉队明显,营收净利润双双下滑,2022年录得最大营收跌幅-27.3%,净利润仅为0.46亿元,同比下滑-48.39%。与此同时,志邦家居营收规模逐年增长,并在2022财年首次超过尚品宅配跻身定制前三。

另外,从数据上看,规模、营收增速双双第一的欧派家居也仅录得同比增长9.97%,行业整体放缓,进入个位数增长阶段。

2023年一季度,顶固集创营收超20%,志邦家居和金牌厨柜个位数小幅同比增长,其余6家企业营收仍不及去年同期。

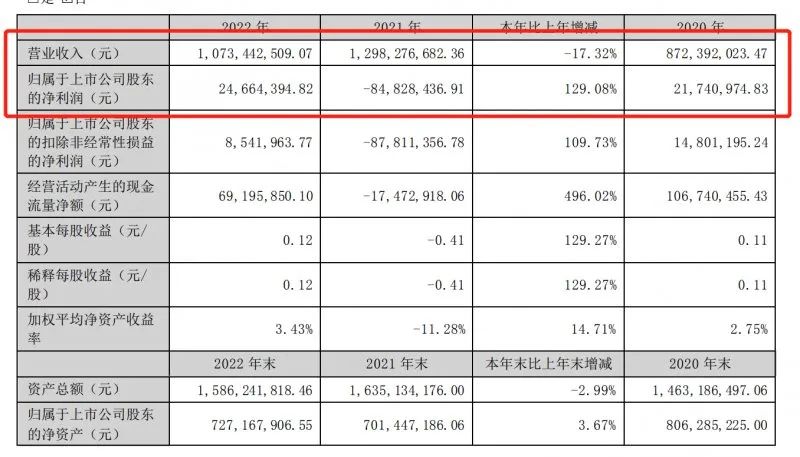

2022年顶固集创实现营业收入10.73亿元,同比下滑17.32%;归母净利润2466.44万元,同比增长129.08%。

在存量房时代来临以及大宗渠道失速的当下,定制企业亟需通过新渠道,产品延伸,整家定制等模式创新寻找新增点。据观察,定制企业中5家企业木门业务实现增长,志邦家居、好莱客更是实现双位数增幅。

同时,优化大宗业务的占比、发展零售端也成为定制家居企业的普遍做法。

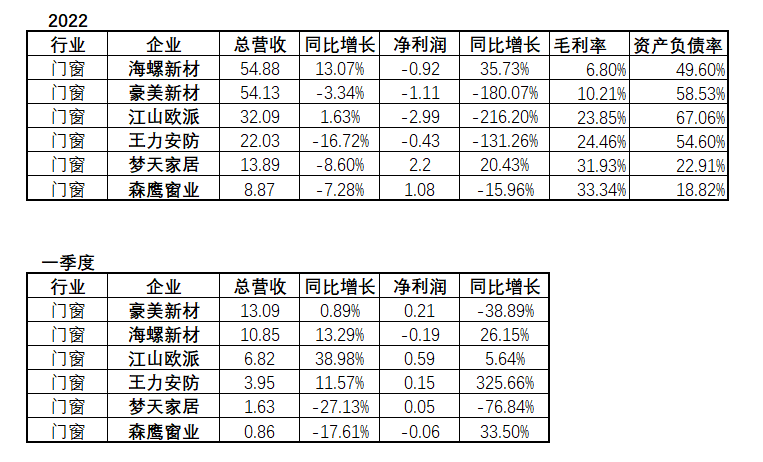

门窗

随着跨界者不断涌入赛道,门窗市场竞争加剧。据媒体不完全统计,已有近50家企业跨界门窗,探索门墙柜一体化业务,包括上述提到的定制家居企业也纷纷积极入局。

受此影响,门窗企业利润普遍收窄,6家企业中仅梦天家居和森鹰窗业盈利,其他四家企业2022年亏损。其中,豪美新材、江山欧派、王力安防净利润同比降幅超100%。销售额增长疲软,企业费用成本没有明显降低,从而盈利能力减弱。

江山欧派净利润下降-216%,年报解释为工程渠道客户2022年度应收款项计提相应的信用减值损失所致。进入2023年,门窗行业盈利能力好转,除海螺新材、森鹰窗业外,其余4家企业录得正利润。越来越多门窗企业开始向家装、向经销商、向线上渠道寻找流量。

门窗企业不再受限于单品竞争,以梦天为例,企业提出“梦天木门”向“梦天木作”升级,探索全屋定制领域。2022年,企业门类营收超8.20亿元,柜类营收约2.67亿元,墙板营收约1.78亿元,墙柜类产品营收占比增加。

2022年,有不少定制家居高管跨界进入门窗行业,未来门窗企业能否继续通过门墙柜一体化的定制业务延续增长值得期待。

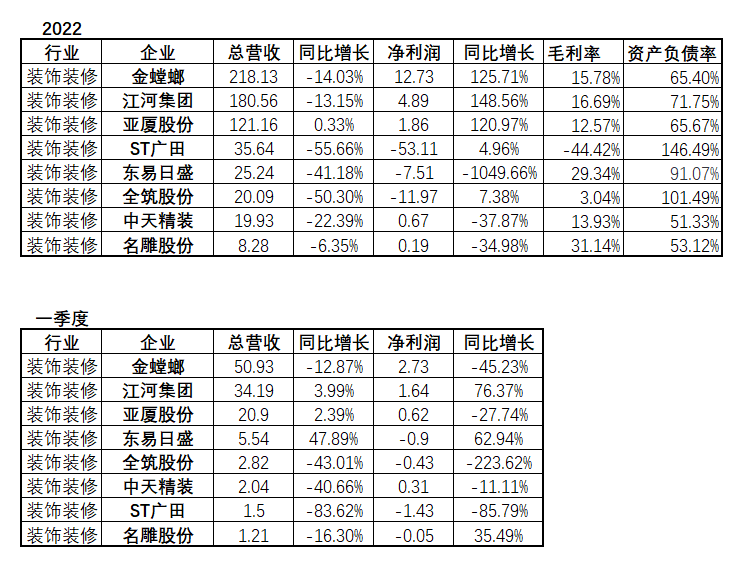

装饰装修

据不完全统计,2022年,全国已有42家装饰公司发布了相关破产文书。受疫情等多方面影响,2022年装饰装修企业日子不好过,家装企业野蛮生长的趋势不再,行业进入存量博弈时代。

营收来看,金螳螂营收超200亿行业领先,其中,装饰业务营收约186.32亿元,同比减少17.11%,占营收比重85.42%。江河集团、亚厦股份营收过百亿。亚厦股份成为9家企业中唯一一家营收净利润实现双增长的企业。

东易日盛、中天精装、名雕股份则经历双降。

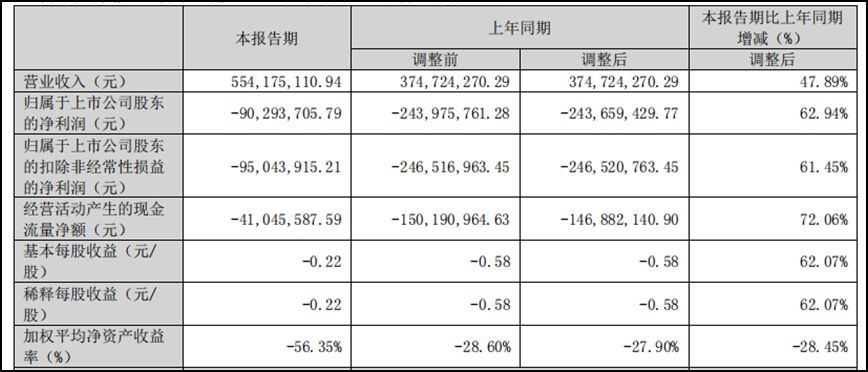

东易日盛2023年第一季度财报

东易日盛净利润同比降幅超1000%。不过,进入2023年,东易日盛业绩实现了明显改变,营收约5.54亿元,调整后同比增长47.89%。归母净利润亏损约9029万元,调整后同比增长62.94%。

财报显示,9家企业资产负债率均高于50%,头部装企也面临资金链紧张。广田集团、全筑股份更是于2023年年初发布公告表示或有被实施“退市的风险警示”。

数字化转型依然是装企降本增效的主要途径。

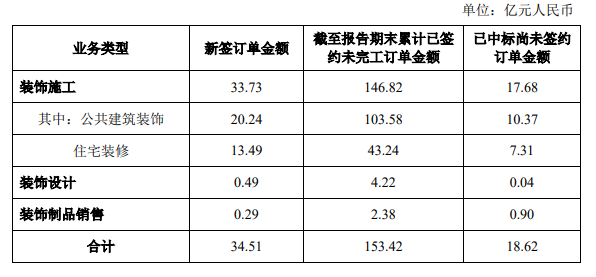

2023亚厦装饰财报披露

亚厦装饰参股了全球 3D 建筑打印领先企业-盈创科技,同时,控股国内智能化系统集成龙头企业-万安智能,利用资本优势整合上下游,营造“一体化”大装饰格局。东易日盛则在上半年加速数字化战略落地,将真家设计软件与 DIM+系统对接,同时运用星耀 SAAS系统实现了全流程数字化交付。

根据沙利文数据,2021年家居卖场渠道销售额占比35.8%,仍为家居销售最主要的渠道。不过,疫情、线上渠道等多重因素的冲击下,家居卖场表现低迷。

尽管如此,卖场在过去一年的表现也不乏亮点。

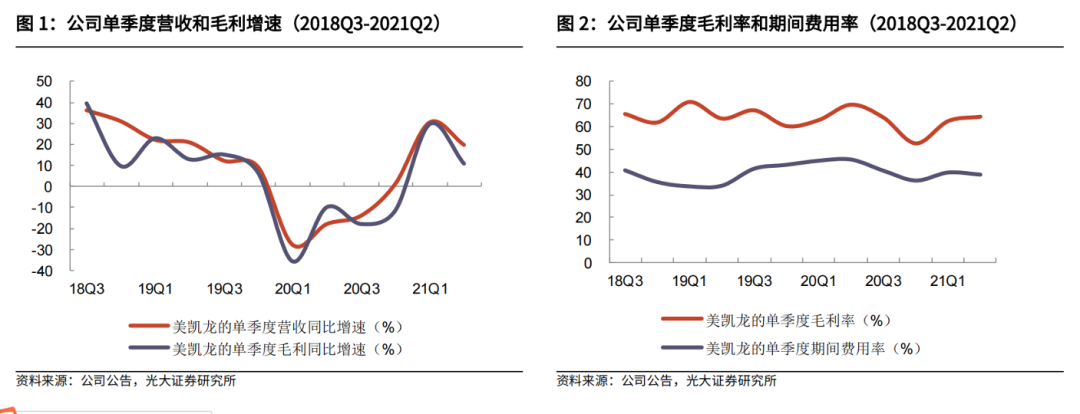

三家企业全年营收净利润双双下滑,但即使盈利下滑最明显的红星美凯龙也保住了近7.5亿元的净利润。另外,富森美毛利率最高,达到68.96%。资产负债率表现上,红星美凯龙近三年连续下降,“轻资产、重运营、降杠杆”战略效果逐渐显现。

红星美凯龙财报数据显示图源:光大证券研究报告

大消费业态布局转型层面,红星美凯龙年初启动了“超级百 Mall”布局,采取了“大店策略”,将电器定位为第一战略品类。截至2022年底,红星美凯龙已在全国布局150家智能电器生活馆。预计未来,企业对这一品类的拓展还将加速。

陶瓷卫浴

高度依赖房地产的建陶行业正经历从增量向存量市场、工厂到用户时代的转变。

上游产业生产要素成本上涨,下游依赖房地产使得现金流周转出现压力。陶瓷卫浴上市企业2022年末,资产负债率简单平均值达到45.37%,在家居细分行业中排名居高。

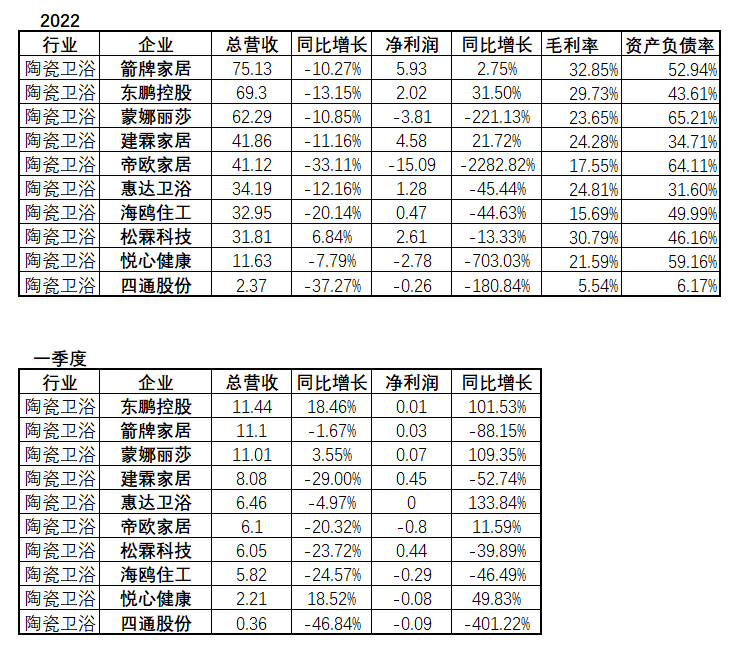

统计10家主要陶瓷卫浴企业,仅松霖科技实现营收同比个位数增长,其余9家企业均营收下滑。

盈利方面,箭牌家居以5.93亿元净利润居首,4家企业亏损,7家企业利润同比下滑。

3月29日,国内建筑陶瓷巨头蒙娜丽莎披露2022年年度报告。

其中,蒙娜丽莎上市来首次实现年度亏损。帝欧家居上市以来首亏超15亿,同比下降2282.82%,营收下滑33.11%,下滑幅度仅次于四通股份的-37.27%。

帝欧家居解释营业收入2022年度大幅下降的主要驱动因素是工程业务营业收入大幅下降。这也一定程度表明了陶瓷卫浴企业的业务结构和渠道分布亟待优化。22.65%的平均毛利率表明行业盈利能力表现也相对平庸。

对此,陶瓷卫浴企业重点在产品创新方面下功夫,将降本增效、提质创新作为调整重点。

箭牌家居财报

其中,箭牌家居下半年进行了销售价格调整,以及公司智能产品(尤其是智能座便器)销售占比提升,产品毛利率结构得到改善。公司表示未来将持续加大对智能产品的相关投入,提升智能产品的销售占比。

海鸥住工提出推动“三精两化”,降本增效,加强经营性现金流和利润管控,逐步实现公司盈利能力和经营质量的提升。惠达瓷砖推出“防滑IP”并提出“高端化、智能化、服务化、年轻化”的品牌战略升级方面。2023年一季度,惠达卫浴净利润增长超133%。

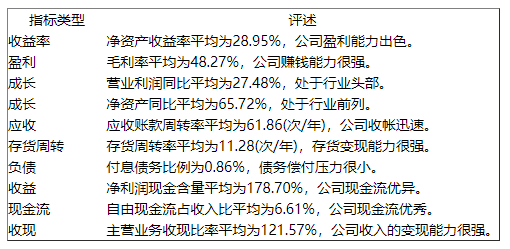

软体

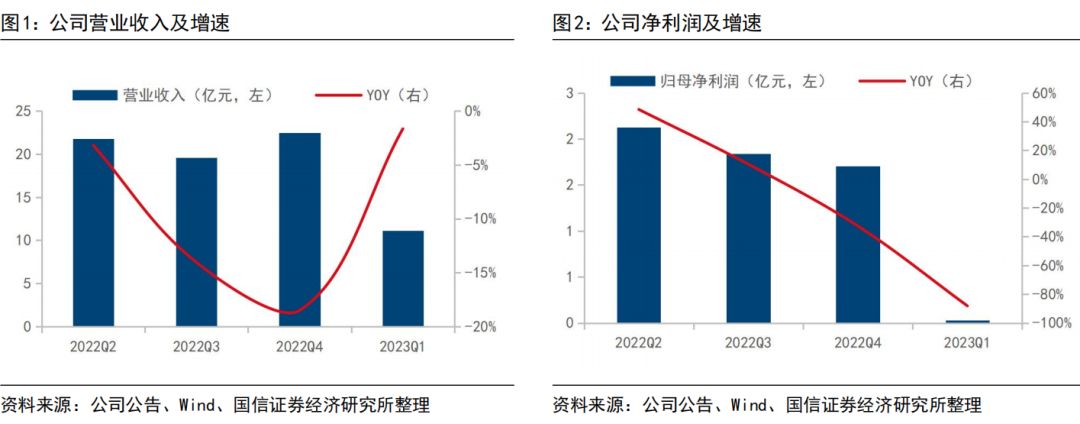

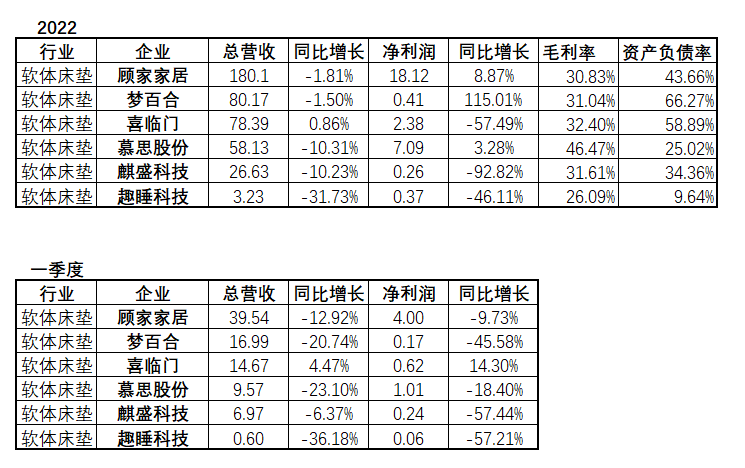

相比其他分行业,软体家具企业盈利表现较为稳定,尽管大部分企业营收小幅收缩,但6家企业2022年全部实现盈利,半数净利润同比上涨。

顾家家居以180.1亿元营收,18.12亿元净利润规模位居软体家具榜首,其营收规模拉开第二名的梦百合(营收80.17亿元)近100亿元。在软床床垫版块,2022年顾家家居实现营收35.57亿元,同比增长6.56%。

慕思股份同比小幅上涨 3.27% 至 7.09 亿元。不过,慕思毛利率水平达46.47%远超平均水平,相比于梦百合、喜临门60%上下的资产负债率,慕思维持在25%的水平。毛利率同比提升1.5个百分点至46.5%,主要受益于公司降本增效持续推进,以及2022年7月提价动作,叠加原材料价格企稳略有下降。

根据慕思股份公布的相关财务信息显示,公司存在10个财务亮点

2022年顾家新一代全屋定制+发布,5月份进入整装赛道,成立顾家星选提升整家定制销售,成为引领市场风向的关键动作。财报显示,顾家家居继续坚持“1+N+X” 的渠道战略,将加快融合大店/品类势能店的布局。

除了顾家家居,慕思股份等企业也相继提出“整体睡眠”概念,梦百合、喜临门则选择深入智能睡眠撬动“睡眠经济”。

2023年一季度,喜临门录得营收净利润双增长,其余企业则经历短暂下滑。

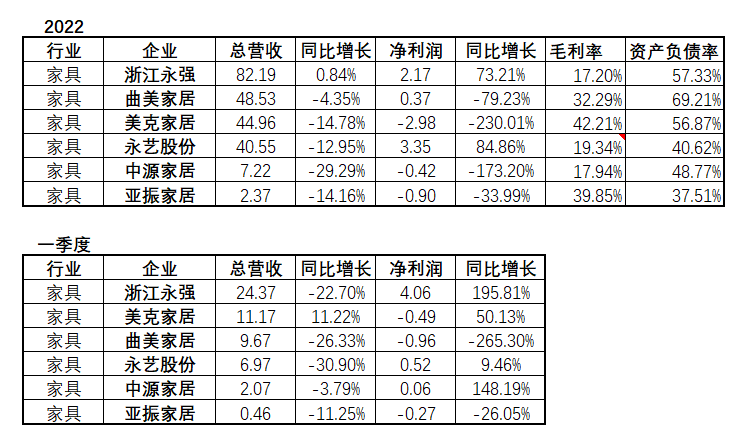

家具

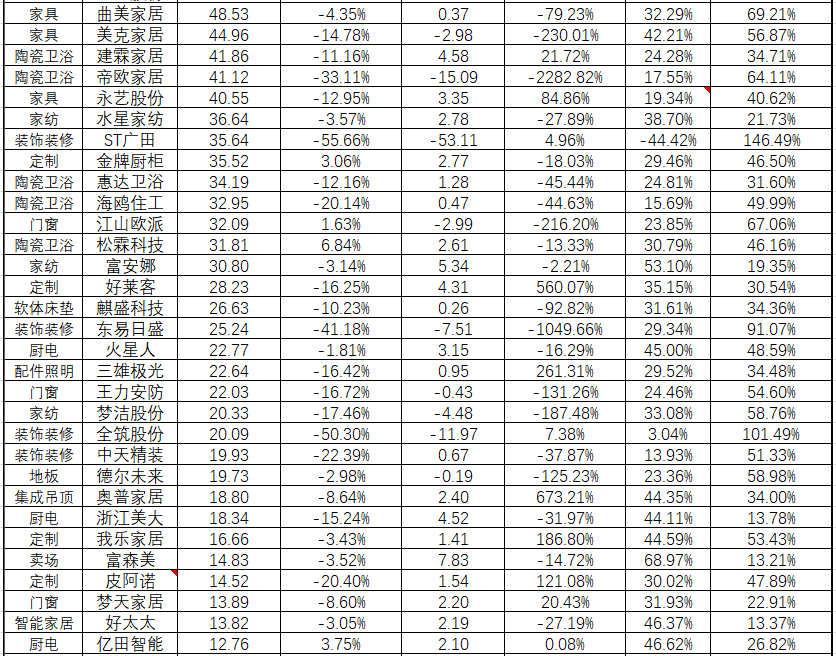

家具企业中,半数企业2022年亏损,美克家居净利润同比下降230%,降幅最大。永艺股份净利润同比上升84.86%至3.35亿元排名第一。浙江永强则实现营收净利润双增长。

不过,毛利率来看,美克家居42.21%居榜首,浙江永强则仅为17.2%。

永艺股份表示营收减少而净利润增加是因办公椅、沙发、休闲椅等主要产品毛利率上升明显。企业表示将通过持续推进降本增效,达到盈利能力的提升。

中证智能财讯 浙江永强(002489)4月29日披露2023年第一季度报告。

进入一季度,浙江永强净利润大增近200%至4.06亿元。企业表示,原材料价格下降、精益降本、人民币汇率波动等影响推动主营业务毛利额较去年同期增长,毛利率同比上涨。

尽管2022年整体家具板块营收表现不如意,不少企业仍做出了种种转型尝试,如进军全屋定制、高端定制等。亚振家具就在打造“全屋定制家具+活动家具+整体软装设计服务”的融合空间产品结构和终端店型。数据显示报告期内,公司约实现10000平方米门店升级,打造整案项目营销。

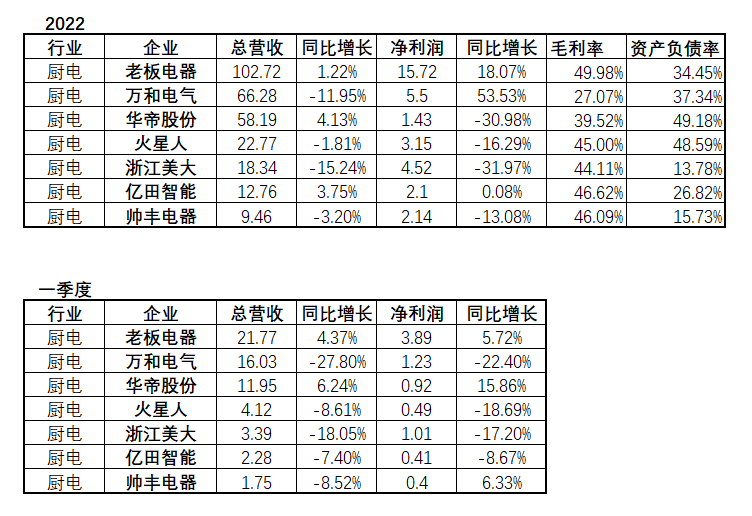

厨电

厨电整体业绩承压,却相对其他分行业更显韧性。2022年7家厨电企业全部实现盈利,其中老板电器、亿田智能营收净利润双增长,万和电气营收下滑,但净利润大涨53.53%至5.5亿元。

厨电行业毛利率水平较高,均值超过40%,且资产负债率均低于50%,相对健康稳定。一季度,整体营收净利润趋势相似,没有形成明显回暖迹象。

面对增长压力,传统厨电和集成灶企业,都在通过扩张品类,多元经营来寻找新增突破点。

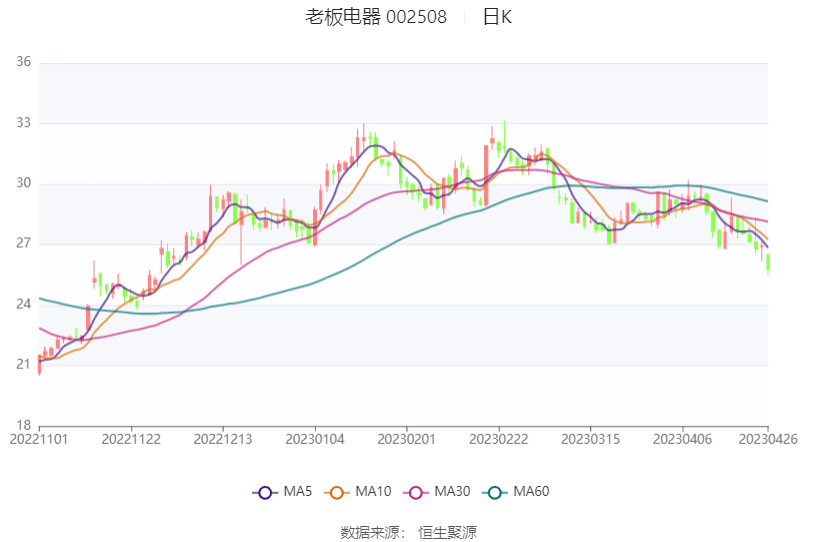

老板电器(002508)4月26日披露2023年第一季度报告。

以老板电器为例,2022年集中发布了新一代高性能集成灶、超薄油烟机、大容量蒸烤炸一体机、洗消一体机、创造者套系冰箱等产品,实现厨房电器品类全布局。

华帝提出“好用、好看、好清洁”的“三好”厨电产品标准,并深化“家居一体化”战略,依托“套系厨电”和“集成化厨电”两大解决方案。其集成灶业务在2022年实现营收0.74亿元,同比增长40.57%,增速跑赢行业。

拓品类之外,浙江美大、万和电器等企业也在加码数字化转型,寻求数字化赋能。

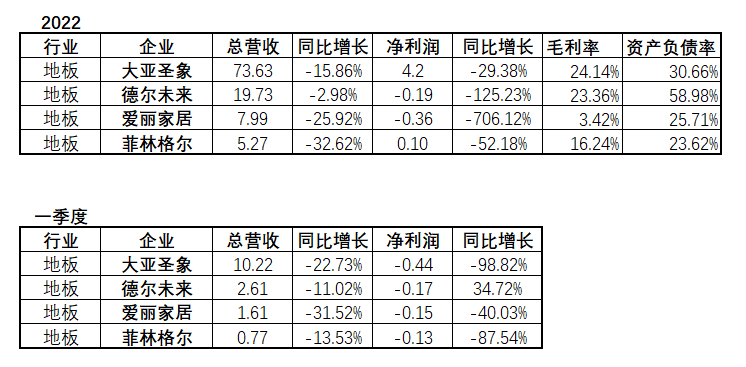

地板行业增长压力较大,2022年四家主要地板企业营收净利润同比全部下滑,仅大亚圣象、菲林格尔录得盈利。平均毛利率不足17%,目前地板品类的附加值亟待提升。

梳理年报,一些地板企业已经开始尝试地门墙柜一体化,通过拓展业务赛道,走多品类的扩张路线,提升企业竞争力。

数据显示,德尔未来的地板类和定制家居类产品营收分别约为10.11亿元和8.63亿元,占营收比重几乎持平,分别为51.25%和43.73%,定制家居类产品逐步发展为德尔未来的主要业绩来源。

大亚圣象则是在地板、板材两大支柱的基础上,同时探索了木门、定制家居、门窗等新业务。

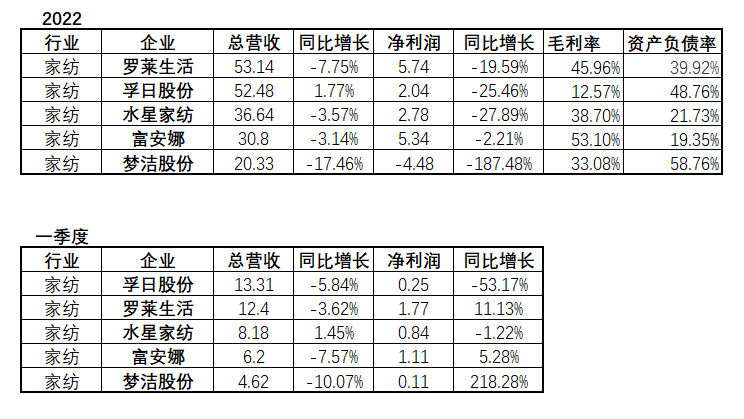

家纺

5家家纺上市企业中,除梦洁股份外,其余4家均实现盈利,但利润同比去年不同程度缩水。罗莱生活、富安娜两者净利润差距缩小,2021年,富安娜净利润比罗莱生活少1.67亿元,2022年差距缩小为0.4亿元。

营收方面,罗莱生活再居榜首,为53.14亿元,孚日股份以52.48亿元位列第二,营收较上年同期上涨1.77%,成为唯一营收同比增长的家纺上市企业。

国际环境错综复杂,消费需求恢复尚待时日,家纺企业加强线上布局寻求新的增长点。

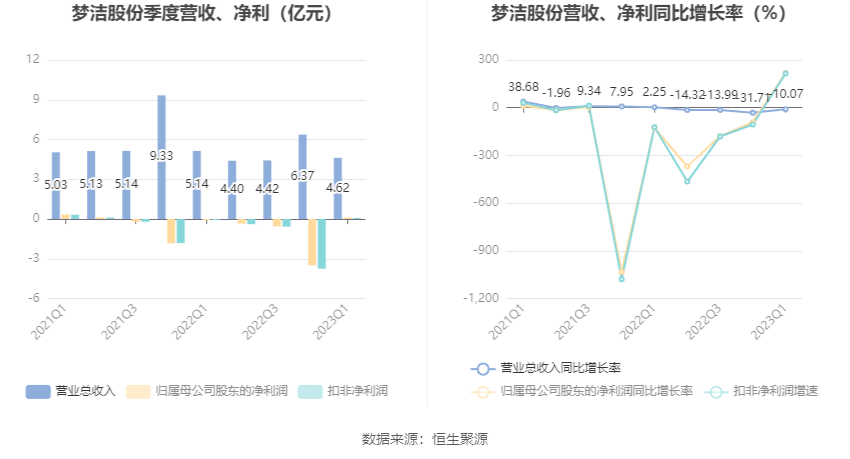

为聚焦线上业务发展,梦洁股份董事、总经理黄惠华申请辞去公司总经理职位,继续担任公司董事职务并兼任湖南梦洁移动互联网电子商务有限公司总经理,全面负责公司线上业务的运营。

同时,大健康、睡眠科技等热点领域的积极探索也为行业转型升级起到积极的引领作用。

水星家纺在年报中称,公司加大科技创新力度,重点打造健康、环保、生态的科技类产品。罗莱生活专注开发新材料及新功能,已达60种以上。罗莱研究院则在自主研发同时与外部专业机构长期合作,研发项目涵盖纤维材料、功能助剂、黑科技面料、羽绒科技等多个领域。

40年来被房地产带节奏发展的家居行业,迎来了一个要自己趟路的新时代。

过去的40年大多数企业的成功是因为时代物质匮乏的人口红利,拼的是老板个人的运气胆量,那个时代一个人就可以是一支队伍,今天拼的却是队伍,是组织的综合实力。

有一位创业的朋友说,如果今天企业还在和“老钱”“旧钱”政府补贴的钱、欠你的钱打交道,结果会失望居多。但如果你和“新钱”多打交道,你会感觉到希望居多。这里的新是新代际、新思维、新生活方式、新技术,企业如何让自己年轻化,站在新生活的一面,而不是看到的都是问题,今天整下这个,明天整一下那个,重惩罚轻引导,重管制轻服务。结果是什么都正确无比,但活力却在消失。在众多不确定的迷雾中,市场自然回暖并不会在祈祷中降临,让企业保持活力地存在就是最大的竞争力了吧。

在行业整体发展失速的当下,一拨行业整合和深度变革也在悄然发生,专业赛道的品类融合发展、头部企业组织架构大动作下的整家趋势、行业围墙在不断打破和重组中,痛并充满了新机会。